Jak sprawdzić czy widniejesz w bazie BIK i pobrać raport o swoich finansach?

Niska ocena kredytowa oraz niekorzystne wpisy w Biurze Informacji Kredytowej to najczęstsze przyczyny odmowy kredytu lub pożyczki gotówkowej. Jak sprawdzić czy jesteś w BIK i pobrać swój raport? Wszystkiego dowiesz się, czytając ten tekst.

Co to jest BIK?

BIK to przedsiębiorstwo, które powstało w 1997 roku z inicjatywy banków i Związku Banków Polskich. Biuro Informacji Kredytowej wraz z Biurem Informacji Gospodarczej InfoMonitor SA tworzy Grupę BIK.

Jest to główne źródło informacji kredytowej i gospodarczej w naszym kraju. Znajdują się w nim wszelkie informacje dotyczące zobowiązań finansowych osób fizycznych oraz podmiotów gospodarczych. Dzięki wymianie informacji z ponad siedmiuset bankami i firmami pożyczkowymi, BIK na bieżąco gromadzi informacje o sytuacji kredytowej Polaków. W bazie znajduje się ponad 24 mln obywateli oraz 1,1 mln firm!

Kiedy Twoje dane trafiają do Biura Informacji Kredytowej?

W rejestrze prowadzonym przez BIK znajdują się dane wszystkich osób, które otrzymały finansowanie z banku lub firmy pozabankowej. Jeśli więc ktoś spłaca zobowiązanie lub posiadał kredyt gotówkowy, hipoteczny, samochodowy lub szybką pożyczką, informacje na ten temat pojawią się w Raporcie BIK. Oprócz zobowiązań ratalnych widoczne są również spłaty debetu na koncie czy karty kredytowej.

Jeśli masz dobrą historię kredytową, to banki szybciej obdarzą Cię zaufaniem, ponieważ zyskujesz wiarygodność, dzięki terminowej spłacie swoich dotychczasowych zobowiązań. Brak jakichkolwiek kredytów na koncie może stanowić problem – kredytodawca nie będzie miał pewności, czy poradzisz sobie ze spłatą przyszłych rat. Nie martw się jednak na zapas, tylko sprawdź, jak prezentujesz się w BIK i ile wynosi Twój scoring.

| Twoje dane trafiają do BIK po każdym złożonym przez Ciebie wniosku o kredyt lub pożyczkę w instytucji finansowej. Po udzieleniu finansowania w Raporcie BIK znajdują się wszelkie informacje na temat regulowania przez Ciebie spłaty – terminowo lub z opóźnieniem. |

Dane w BIK są aktualizowane w terminie do 7 dni od momentu całkowitej spłaty zadłużenia.

Jak wygląda Raport BIK?

Raport BIK zawiera dane z Biura Informacji Kredytowej oraz bazy BIG InfoMonitor, status płatności Twoich zobowiązań oraz ocenę punktową.

Ocena punktowa w Raporcie BIK jest prezentowana w skali od 1 punktu do 100 punktów. Wyliczana jest na podstawie autorskiego modelu scoringowego BIK, analizującego ryzyko niespłacania zobowiązań przez klienta.

Raport BIK zawiera podsumowanie wszystkich Twoich zobowiązań finansowych. Dowiesz się z niego również, jakie instytucje pytały o Ciebie w związku ze złożonym przez Ciebie wnioskiem kredytowym.

Każde Twoje zobowiązanie jest szczegółowo opisane. W zestawieniu znajdziesz informacje o:

- rodzaju zobowiązania,

- kwocie zobowiązania,

- dacie otwarcia i zamknięcia,

- instytucji finansowej.

Jakie informacje trafiają do Raportu?

Jak już wspomniałam, do BIK trafiają informacje pozytywne, czyli dotyczące zobowiązań spłacanych terminowo, jak i informacje negatywne –jeśli spóźniasz się z uregulowaniem zadłużenia. W nowym raporcie znajdują się również informacje z bazy BIG InfoMonitor o płatnościach takich jak: abonament telefoniczny, czynsz, mandaty za przejazdy bez ważnego biletu, alimenty, opłaty sądowe oraz inne zobowiązania. Raport jest interaktywny, dzięki czemu możesz rozwijać i zwijać poszczególne sekcje.

W Raporcie BIK znajdziesz szczegółowe informacje dotyczące Twoich:

- aktualnych zobowiązań finansowych, które spłacasz samodzielnie, ze współkredytobiorcą lub jesteś ich poręczycielem,

- zamkniętych zobowiązań finansowych, które nadal są widoczne dla instytucji finansowych i mają wpływ na ocenę zdolności kredytowej,

- spłaconych zobowiązań, które nie są widoczne dla banków i firm pozabankowych.

Nie ma ustalonej żadnej minimalnej kwoty – nie jest więc ważne, jak wysokie jest Twoje zobowiązanie. Dane mają na celu informować o terminowości spłaty, dlatego w zestawieniu znajdują się wszystkie Twoje zobowiązania, zarówno te drobne, jak i te na duże kwoty.

W Raporcie BIK znajdują się również informacje o:

- zaległych długach,

- egzekucjach należności,

- działaniach windykacyjnych,

- zamkniętych rachunkach,

- danych wierzycieli, wysokości zaległych rat oraz terminach wezwania do płatności.

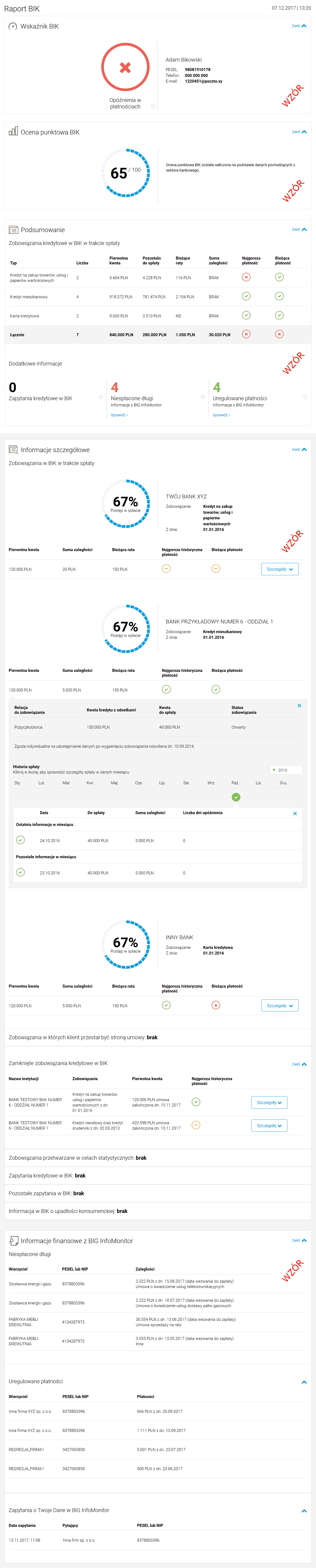

Przykładowy Raport BIK

Przykładowy Raport BIK. Źródło: Biuro Informacji Kredytowej

Dlaczego warto pobrać swój Raport BIK?

Grupa BIK jest największą bazą informacji kredytowych i gospodarczych w Polsce. To tutaj wszystkie banki i firmy finansowe zaglądają, by sprawdzić swoich klientów, oraz dostarczają o nich informacje. Dlatego warto pobrać zestawienie na temat swoich finansów, by móc sprawdzić, czy wszystko jest w porządku.

Sprawdź siebie w BIK i pobierz raport, jeśli:

- przygotowujesz się do wzięcia kredytu i chcesz zweryfikować, czy wszystkie dane na Twój temat są prawidłowe,

- odmówiono Ci finansowania w banku lub instytucji pozabankowej i chcesz sprawdzić, jak wygląda Twoja historia kredytowa,

- chcesz wiedzieć, jak wygląda spłata zobowiązania, którego jesteś poręczycielem,

- masz podejrzenia, że złodziej mógł wyłudzić kredyt na Twoje dane osobowe,

- chcesz być na bieżąco ze swoją historią kredytową.

Jak wyczyścić dane z bazy BIK?

Istnieją tylko trzy sytuacje, kiedy możesz wnioskować o wykreślenie pewnych informacji z bazy BIK:

- Nie chcesz, by w bazie widniała informacja o kredycie już przez Ciebie spłaconym. Pamiętaj jednak, że możesz to zrobić tylko wtedy, jeśli kredyt był spłacany terminowo.

- Minęło już pięć lat od momentu spłacenia przez Ciebie problematycznego kredytu – zrób to, jeśli chcesz usunąć ślad po nim i mieć pewność, że banki nie zobaczą tego incydentu.

- Chcesz skorygować błędne informacje na swój temat.

Jak sprawdzić czy jesteś w BIK? – instrukcja krok po kroku

Sprawdzenia siebie w BIK jest dość proste. Postępuj wg poniższej instrukcji:

- Zarejestruj się/ zaloguj na stronie BIK.pl.

Wpisz swoje imię, nazwisko, e-mail, numer telefonu, wybierz rodzaj dokumentu tożsamości (dowód osobisty, paszport lub karta pobytu), jego serię i numer oraz datę ważności, PESEL, adres zamieszkania. - Zweryfikuj swoją tożsamość.

Wykonaj przelew weryfikacyjny na kwotę 1 zł.

Odbierz e-mail z linkiem aktywacyjnym, w który należy kliknąć.

W wiadomości SMS otrzymasz kod autoryzacyjny, który musisz wpisać w formularzu. - Wpisz hasło do logowania.

Uwaga! Możesz również wybrać opcję weryfikacji tożsamości listem poleconym lub podpisem elektronicznym.

Jak pobrać Raport BIK?

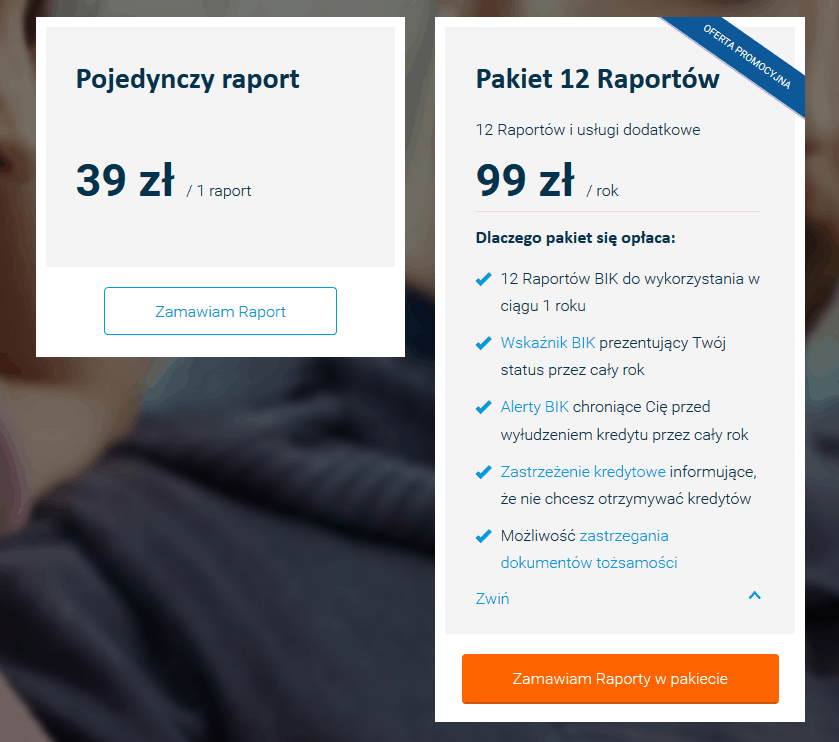

- Po zalogowaniu się do systemu lub utworzenia nowego konta, wybierz interesującą Cię usługę. Możesz wybrać:

- Pojedynczy raport w cenie 39 zł,

- Pakiet 12 raportów w cenie 99 zł – otrzymasz możliwość wygenerowania 12 Raportów BIK do wykorzystania w ciągu roku, wgląd do wskaźnika BIK informującego o Twoim statusie, możliwość zastrzegania dokumentów tożsamości, Alerty BIK chroniące przed wyłudzeniem kredytu oraz zastrzeżenie kredytowe.

- Dokonaj płatności za usługę.

Możesz wybrać przelew natychmiastowy online, zwykły, płatność gotówką (np. za pomocą przekazu przelewu bankowego lub płacąc w sklepie Żabka) lub skorzystać z karty płatniczej lub portfela elektronicznego. - Po zapłacie wybrany przez Ciebie raport zostanie wygenerowany w Twoim profilu.

Raport możesz także pobrać i zapisać w formie pliku .pdf.

Załóż konto w BIK i pobierz raport!

Jak sprawdzić raport BIK za darmo?

Do końca 2017 roku istniała możliwość wygenerowania Raportu BIK bezpłatnie – można to było robić raz na pół roku. Obecnie możesz skorzystać z darmowego wnioskowania o taki dokument w postaci kopii danych. Masz prawo uzyskać informację, jakie dane na Twój temat są przetwarzane w BIK oraz uzyskać kopię tych danych.

By otrzymać takie zestawienie, musisz przesłać wniosek pocztą, złożyć go osobiście w Centrum Obsługi Klientów BIK, wysłać go za pomocą konta w portalu BIK lub wysłać go e-mailem (wraz z podpisem elektronicznym).

Zakładając konto w Biurze Informacji Kredytowej i korzystając z raportów, możesz na bieżąco monitorować stan swoich zobowiązań finansowych. Wszelkie informacje na Twój temat znajdujące się w Biurze Informacji Kredytowej są wykorzystywane przez banki i instytucje finansowe, dlatego warto skontrolować, czy Twój profil i historia kredytowa są w porządku. Ostateczna decyzja o przyznaniu kredytu lub pożyczki zależy wyłącznie od polityki kredytowej danej instytucji finansowej.

Powiązane artykuły

Na co zwrócić uwagę, wybierając produkt bankowy? Jak poradzić sobie w stresowych sytuacjach związanych z finansami osobistymi? Jak oszczędzać? Odpowiemy na każde pytanie dotyczące finansów i bankowości!

Potrzebujesz dodatkowych środków, ale niestety masz inne zadłużenia i...

Wypłata dopiero za kilkanaście dni, a Ty potrzebujesz pilnie...

Wybierasz własne mieszkanie, zazwyczaj zaciągasz na nie kredyt hipoteczny...